Финансовая грамотность

Статья "Как защитить свои гаджеты от мошенников?"

Киберпреступники постоянно охотятся на чужие личные данные. Атакуют телефоны, планшеты и компьютеры с помощью вредоносных программ, выманивают секретную информацию у банковских клиентов уловками социальной инженерии. Рассказываем, как защитить свою конфиденциальность и дать отпор злоумышленникам.

Какие данные нужны мошенникам?

Ключом к деньгам на вашем счете могут стать реквизиты карты, включая срок действия, три цифры с оборота, а также пароли и коды из уведомлений банка. Либо логины и пароли от вашего онлайн-банка и других приложений и личных кабинетов, к которым привязана платежная информация.

«Все началось с того, что я решила продать холодильник в интернете. Разместила объявление на популярном сайте, и буквально через пять минут звонит покупатель. Говорит, что работает в компании, которая занимается скупкой старых холодильников. Они их ремонтируют и перепродают, а непригодные для ремонта идут на детали. Мол, их очень интересует модель моего холодильника и они готовы прямо сейчас перевести предоплату…»

Будьте бдительны, не наступайте на чужие грабли!

Мошенники выманивают конфиденциальные данные с помощью социальной инженерии и фишинга.Нередко они рассылают сообщения со ссылками на вредоносные программы или файлами, содержащими вирусы. С помощью них киберпреступники надеются получить удаленный доступ к гаджетам и украсть с них секретные данные.

Банк ничего не компенсирует, если человек сам сообщил мошенникам конфиденциальную информацию или добровольно установил шпионскую программу.

Как защитить устройства от киберпреступников?

Следуйте главным правилам кибергигиены.

Пользуйтесь антивирусами

Установите антивирусные программы на все гаджеты, которыми пользуетесь. Тогда мошенники не смогут завладеть данными с вашего устройства, даже если вы перейдете по вредоносной ссылке. Главное не забывать обновлять защитные системы.

«Каждый месяц бывший муж переводит мне на карту алименты. Как-то вечером мы созвонились и он сказал, что перевел четыре тысячи. Мне сразу же пришло смс от банка о том, что деньги поступили. Ночью я получила еще одно уведомление от банка, о том, что моя карта заблокирована. Чтобы отменить блокировку, нужно было пройти по ссылке из сообщения…»

Будьте бдительны, не наступайте на чужие грабли!

Постоянно обновляйте систему

Злоумышленники всегда ищут уязвимости в программном обеспечении и приложениях, и производители регулярно выпускают обновления и усиливают антивирусную защиту. Поэтому важно всегда использовать последнюю версию программ. В настройках вашего гаджета найдите функцию автоматического обновления и включите ее. Взломать обновленное устройство гораздо сложнее.

Скачивайте только проверенные приложения

Загружайте приложения из проверенных источников. Например, для телефонов и планшетов на базе iOS — из AppStore, для Android — из Google Play. Перед загрузкой читайте комментарии других пользователей на профильных форумах, чтобы заранее узнать о возможных рисках использования программы. А также убедитесь, что она активно обновляется разработчиком — в официальных магазинах обычно указана дата последних изменений.

«Решила подзаработать в декрете и стала искать в интернете удаленку. Разместила резюме на популярном сайте вакансий. Скоро позвонила девушка и сказала, что ищет операторов колл-центра в свой магазин по продаже косметики. Предложила хорошую зарплату и работать всего три часа в день. Как раз то, что мне нужно. Стали обсуждать детали, она попросила скачать на телефон несколько программ для работы…»

Будьте бдительны, не наступайте на чужие грабли!

Если вы скачали какое-либо приложение, но совсем им не пользуетесь — лучше его удалить. Вдруг у него слабая киберзащита? Снизите риск взлома вашего устройства.

Не устанавливайте программы по просьбе незнакомцев

Не только вредоносные приложения несут угрозу. Иногда мошенники используют легальные программы удаленного доступа, чтобы управлять устройством от вашего имени.

«Только что столкнулся с ситуацией, звонок на телефон, человек представился сотрудником банка и рассказал, что к моему счету подключился сторонний телефон и попытался перевести деньги, эта попытка заблокирована...»

Будьте бдительны, не наступайте на чужие грабли!

С помощью программ удаленного доступа преступники могут прочитать СМС от банка с секретными кодами и паролями, зайти в ваш онлайн-банк, перевести деньги или оформить кредит от вашего имени.

Изучайте настройки конфиденциальности

При установке приложений обращайте внимание на настройки конфиденциальности. Действительно ли так уж необходимо делиться с программой списком ваших контактов или геолокацией?

Разрешайте доступ только в том случае, если это действительно необходимо: например, местоположение нужно для приложения такси, но едва ли важно календарю задач. Если вас не устраивают требования прав доступа, выберите другое приложение.

Когда в программе обновляется пользовательское соглашение, не спешите сразу принимать условия — сперва внимательно их изучите.

Выбирайте сложные пароли

Пароль должен состоять не менее чем из восьми символов: цифр, строчных и заглавных букв, специальных символов. Лучше не использовать популярные слова и общеизвестные сокращения. Никаких дат рождения, имен и фамилий. Пароли должны быть разными для каждого аккаунта — не повторяйтесь. И каждый раз вводите пароль заново вручную — не сохраняйте его для автоматического ввода.

По возможности настройте двойную идентификацию: тогда помимо ввода пароля система будет каждый раз запрашивать подтверждение входа с помощью кода, который мгновенно приходит в СМС, push-уведомлении или на электронный адрес.

Как обезопасить данные на случай пропажи телефона?

Эти риски стоит продумать заранее. Выполните три шага:

1. Включите блокировку

Для защиты устройства включите автоматическую блокировку экрана. Используйте пароль, отпечаток пальца или Face ID — функцию распознавания лица владельца.

2. Настройте отслеживание

Установите программу, позволяющую дистанционно отслеживать местоположение устройства. В случае кражи или потери вы сможете видеть, где находится ваш гаджет, подключиться к нему и даже удаленно стереть с него всю информацию. К примеру, в устройствах на базе с Android есть функция поиска телефона Google Find My Device, в девайсах Samsung — схожая опция Samsung Find My Mobile, на платформе iOS — Find My iPhone. Обязательно заранее активируйте их в настройках гаджета.

3. Создавайте резервные копии

Регулярно делайте «бэкап» – резервное копирование ваших данных. Эта опция позволяет сохранять конфигурацию настроек вашего устройства, все приложения и другую информацию. Это поможет быстрее восстановить данные с потерянного или украденного телефона и перенести их на новый.

Что делать, если телефон украли?

Если вы лишились телефона с номером, который привязан к вашему банковскому счету, действуйте, как при потере карты. Звоните в банк на горячую линию или бегите в его отделение и просите блокировать все карты, мобильный и онлайн-банк.

После этого на всякий случай позвоните на свой номер: возможно, телефон кто-то нашел и готов вам его вернуть.

Если же гаджет своровали, напишите в полиции заявление о краже. Возьмите заверенную копию этого заявления — оно может понадобиться в банке, если преступники успеют взломать телефон и онлайн-банк и украсть деньги со счетов.

Как быть, если мошенники взломали украденный телефон и вывели деньги со счетов?

В этом случае вы можете рассчитывать на компенсацию только при двух условиях:

- Вы не нарушали правил безопасности. Например, не сообщали мошенникам конфиденциальные данные карты, логины и пароли от онлайн-банка, ваше устройство на момент кражи было защищено паролем, как и все приложения, к которым привязана платежная информация.

- Вы вовремя оспорили списание — не позднее следующего дня после того, как получили от банка уведомление об операции, которую не совершали.

Чтобы возместить потери, как можно скорее пишите в банк заявление, что операции прошли без вашего согласия, просите провести внутреннее расследование и вернуть деньги. Подчеркните, что вы соблюдали правила кибергигиены. И приложите копию заявления о краже телефона, которое вы составили в полиции.

Если на вас оформили кредит, то отдельным заявлением требуйте у банка признать договор недействительным. Просите отложить начало выплат по кредиту до завершения расследования. В случаях, когда банк не соглашается на отсрочку платежей, лучше их вносить, чтобы не испортить свою кредитную историю. Когда договор аннулируют, вы сможете потребовать, чтобы вам вернули уплаченное.

Если вы соблюдали все требования безопасности, но банк не прислушивается к вашим доводам, жалуйтесь на него в интернет-приемную Банка России.

Подробнее о том, как обезопаситься от киберпреступников, читайте в тексте «Как уберечь себя и близких от финансового мошенничества».

Истории о других схемах, с помощью которых аферисты крадут данные и деньги, и советы, как вовремя распознать обман, вы найдете в разделе «Грабли» на портале Банка России «Финансовая культура».

Статья "Как проверить подлинность денег?"

Самый надежный способ отличить подлинные банкноты от фальшивок — отнести их на экспертизу в банк. Это бесплатно, но не всегда возможно. Бывают ситуации, когда время не ждет и надо проверить деньги самостоятельно. Разберемся, в каких случаях нужно проявить особую бдительность и как распознать подделки.

Когда и где стоит проверять деньги?

Там, где нет специальных приборов проверки подлинности банкнот: в маленьком магазинчике, киоске, кафе, на рынке, неизвестной заправке. Риск возрастает, когда вы продаете что-то за наличные, будь то машина, мебель, электроника или личные вещи.

Особенно внимательными стоит быть с банкнотами крупных номиналов. Чаще всего фальшивомонетчики подделывают пятитысячные купюры. Тысячные «рисуют» реже, но используем мы их гораздо чаще, поэтому вероятность обнаружить их в своем кошельке выше. Банкноты номиналом 500 рублей подделывают редко, а номиналом 5, 10, 50 и 100 рублей — практически никогда, мошенникам это просто невыгодно.

Впрочем, фальшивых купюр становится все меньше. В 2022 году подделок выявлено в 1,6 раза меньше, чем в 2021 году: 22,9 тысяч против 36,6 тысяч. Количество и качество защитных признаков растет, подделывать их все сложнее, а проверить подлинность может и неспециалист.

Как проверить деньги без спецприборов?

Сейчас чаще всего встречаются банкноты образца 2004 года и моложе, остальные постепенно ветшают и выходят из оборота. У всех новых банкнот есть общие признаки подлинности, которые заметны даже без лупы. Например, на просвет видны водяные знаки и защитная нить с номиналом купюры. Надпись «Билет Банка России» выпуклая — это проверяется на ощупь. Скрытые символы «РР» или знак рубля на однотонных участках можно разглядеть, если наклонить банкноту и посмотреть на нее под острым углом.

Для крупных купюр используются дополнительные защитные признаки. Рассмотрим их на примере банкноты номиналом 5 000 рублей модификации 2010 года.

- Переливающийся герб Хабаровска: при наклоне купюры по нему перекатывается яркая блестящая полоса.

- Дополнительный водяной знак — портрет Н. Н. Муравьева-Амурского.

- Переливающаяся защитная нить на лицевой стороне: при наклоне банкноты отдельные цифры числа 5 000 «пританцовывают».

- Красные и зеленые муаровые полосы на однотонном поле, заметные при наклоне.

- Микроперфорация, которую видно на просвет: ниже герба Хабаровска можно разглядеть ряды микроотверстий в виде числа 5 000.

- Рельефные штрихи по краям и эмблема Банка России, выпуклые на ощупь.

- Серийный номер банкноты с цифрами разной высоты: цифры номера в левой части купюры плавно увеличиваются слева направо.

Полный список признаков подлинности всех банкнот можно найти на сайте Банка России и в мобильном приложении «Банкноты Банка России». Приложение показывает защитные признаки в интерактивном формате: сначала их можно посмотреть на экране смартфона и даже сымитировать проверку на просвет, при наклоне и на ощупь. Потренировавшись на виртуальной купюре, легко проверить все эти признаки на своей реальной банкноте. Скачать приложение можно в App Store и RuStore.

Кстати, даже монеты больших номиналов имеют защитные признаки — скрытые изображения. Например, на 10-рублевой монете внутри цифры ноль можно поочередно увидеть число 10 и надпись «руб», если менять угол зрения.

Что делать, если попалась фальшивка?

Правило 1. Проверять купюры нужно до того, как они окажутся в вашем кошельке. Если есть малейшие сомнения, попросите их заменить или откажитесь от сделки.

Правило 2. Если вы обнаружили подозрительную банкноту уже у себя в бумажнике, ни в коем случае не пытайтесь ей расплатиться. Если она и правда поддельная, самое меньшее, что вас ждет, — долгие объяснения с полицией.

Правило 3. Отнесите сомнительную купюру в любой банк. Возможно, деньги подлинные, просто поврежденные — тогда ваш бюджет не пострадает.

Экспертиза бесплатна. Чаще всего специалисты банка проводят ее сразу при вас. Если купюра повреждена, но подлежит обмену, банк выдаст вам новую.

Иногда установить подлинность банкнот довольно сложно, в таких случаях сотрудники банка отправят вашу купюру на проверку в Банк России. Если деньги окажутся настоящими, банк зачислит их на указанный вами счет. Если же — увы и ах — банкнота фальшивая, ее стоимость не возмещается.

Еще больше полезной информации о деньгах — на портале Банка России «Финансовая культура».

Статья "Финансовая пирамида: как ее распознать"

Вам предлагают вложить деньги под невероятно высокие проценты, обещают гарантированный доход и просят активно привлекать друзей в проект? Будьте осторожны, успешная инвестиционная компания может оказаться финансовой пирамидой. Рассказываем, как действуют такие организации и как их распознать.

Что такое финансовая пирамида?

Финансовая пирамида — это мошеннический проект, который имитирует выгодные инвестиции. Средства поступают за счет постоянного привлечения новых участников. Они вносят деньги, затем привлекают новых людей — пирамида растет. При этом верхушка пирамиды действительно может заработать. А низы ничего не получают — они наивно пожертвовали свои деньги тем, кто стоит на ступеньку выше.

Эта классическая схема «верхи ликуют, низы в пролете» была актуальна 20 лет назад. И если кто-то рассказывает вам, что в 90-е сорвал куш в пирамиде, может быть, так и было — не соврал, а сорвал.

Но это не повод повторить его подвиг — в наше время такие схемы не работают. Правила изменились. Запомните: сегодня на финансовых пирамидах заработать нельзя.

Современные пирамиды действуют стремительно: агрессивная реклама, сбор денег с тех, кто верит в чудо (или халяву), и на этом... все. Организаторы скрываются с деньгами обманутых вкладчиков, чтобы на новом месте открыть другой инвестиционный проект. Пока не попадут в тюрьму.

Количество финансовых пирамид год от года меняется, но совсем они не исчезают: закрывают одни, открываются новые. И, по данным Банка России и правоохранительных органов, ежегодно люди теряют в них миллиарды рублей.

Виды финансовых пирамид

- Финансовая пирамида как она есть

Иногда организаторы пирамиды не скрывают ее сути. Они весьма убедительно объясняют механизм действия и демонстрируют логичные расчеты. Аргументы примерно такие: за счет интернета появилось много каналов для привлечения новых партнеров, сегодня этот бизнес еще более успешен, чем в 90-е, благодаря виртуальному пространству. Просто вступите в пирамиду одним из первых — и сможете заработать миллионы.

- Пирамида как сверхдоходные инвестиции

Не все мошенники (на то они и мошенники) честно называют свою деятельность финансовой пирамидой. Зачастую они позиционируют себя как инвестиционное предприятие. Придумывают громкие и привлекательные названия: перспективный бизнес, высокотехнологичная компания, инновационный проект. Предлагают приобрести акции и облигации, криптовалюту и недвижимость, обещают вкладывать деньги в суперприбыльное строительство и сельское хозяйство, золотодобычу или IT-стартапы. Агитируют инвестировать в сверхэффективное производство (правда, не совсем понятно, в какое именно) — вариантов множество. Голова кружится от перспектив сотрудничества с такими успешными людьми.

- Пирамида как что-то еще

Мошенники изобретательны, они маскируются и под другие формы организаций: управляющие компании, потребительские кооперативы, букмекерские конторы. Далеко не всегда они обещают именно денежные выплаты. Например, вам могут предложить поехать в круиз за полцены, получить кэшбек за покупку золотых украшений или даже погасить за вас кредит, если вы приведете к ним других должников.

Все больше пирамид существует только в виде интернет-проектов, но некоторые совмещают активное продвижение в сети и личное общение с потенциальными вкладчиками. Пирамидостроители могут завлекать яркой рекламой, пускать пыль в глаза в красивых офисах, заманивать в тематические группы в соцсетях.

Порой не так просто понять, что перед вами — настоящая компания или финансовый «пузырь».

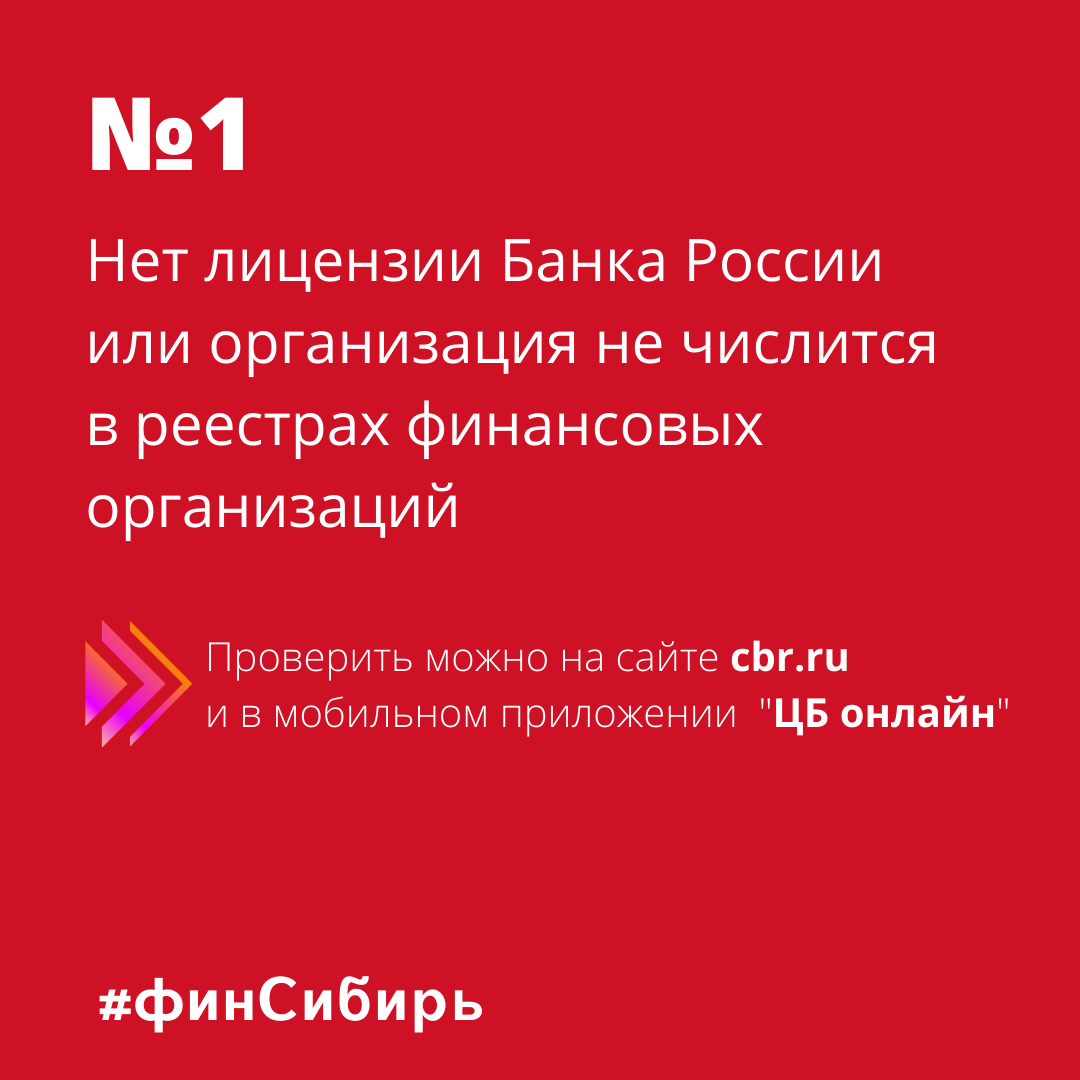

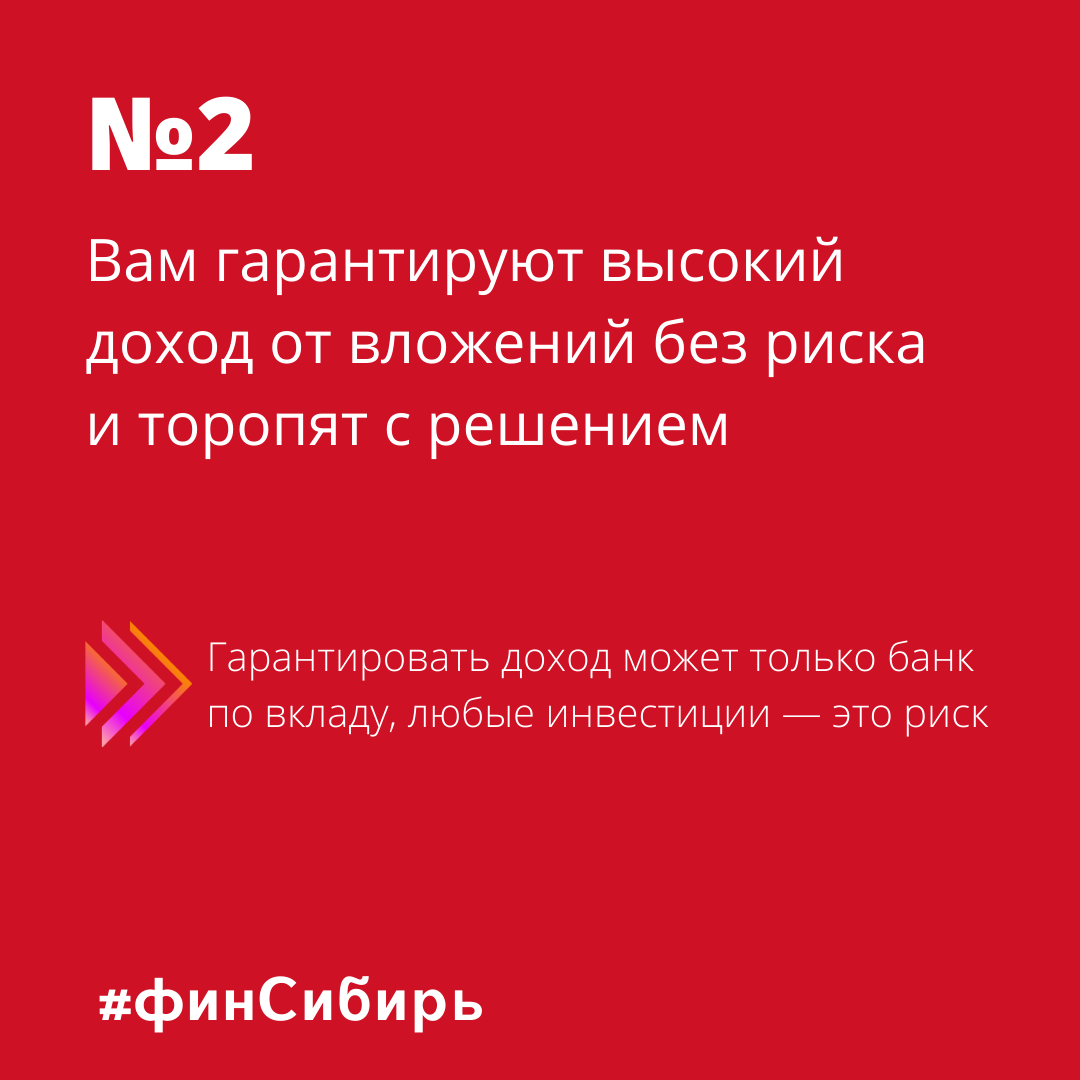

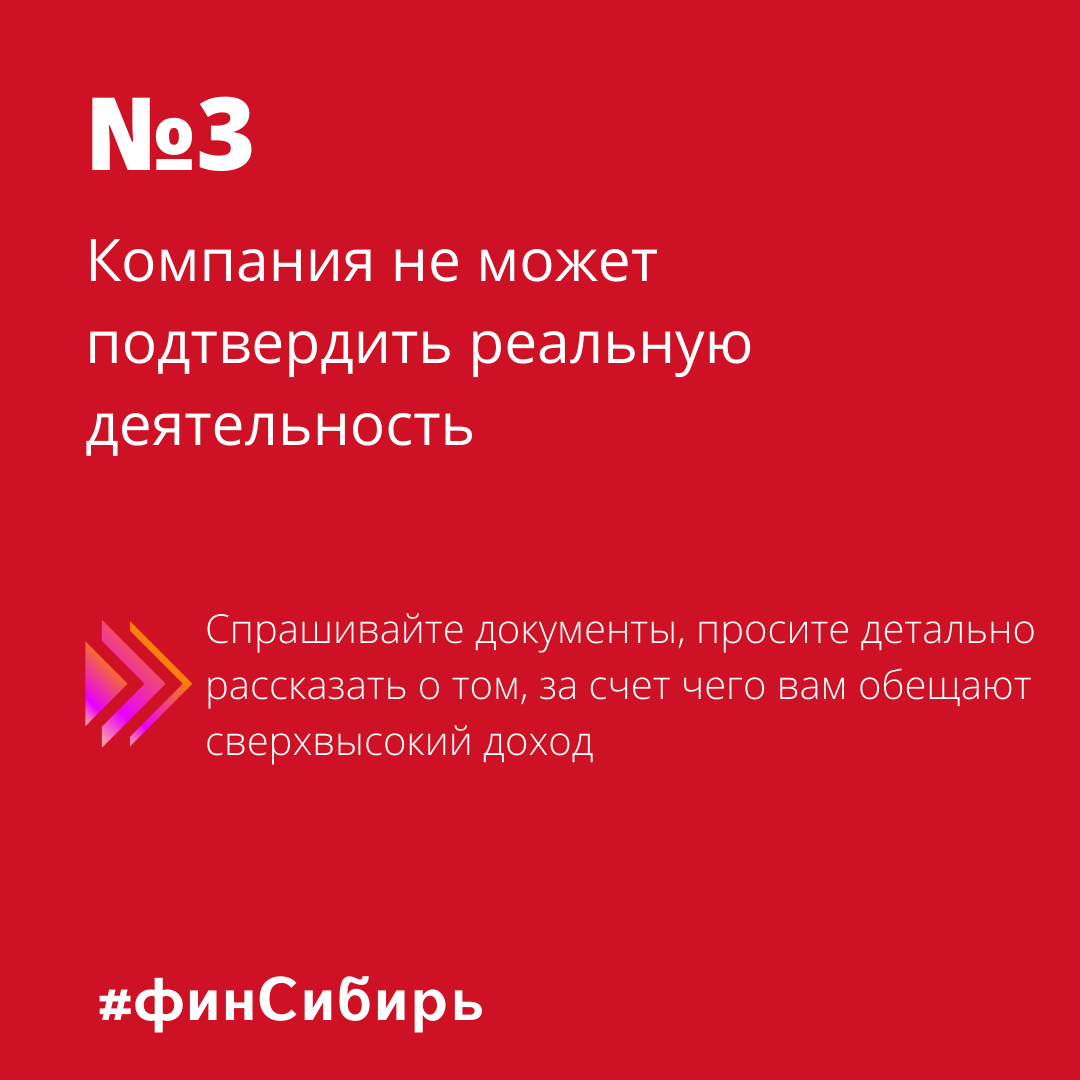

Как распознать финансовую пирамиду?

Есть несколько признаков, которые помогут вам вычислить строителей пирамид:

- Гарантируют высокий доход без всякого риска

Организация активно рекламируется и публично обещает неслыханно высокий доход, намного выше рыночного уровня. На финансовом рынке такие заявления запрещены. При этом схема начисления дохода часто очень сложна и невнятна. Для расчета вам предлагают огромную формулу с множеством неизвестных — просто чтобы вас запутать. Вас уверяют, что рисков нет. Но так не бывает: любые инвестиции могут обернуться убытками.

- Просят приводить новых клиентов

За каждого привлеченного вкладчика обещают начислить процент от их взноса. Так преступники пытаются побыстрее вовлечь как можно больше людей в свою аферу, собрать с них деньги и скрыться.

- Нет подтверждения инвестиций

Вам показывают только красивые презентации и не дают взглянуть на финансовые документы. Деньги предлагают отправить не по тем реквизитам, которые указаны в договоре с компанией, а на счет другого юридического лица. Порой они просят сделать перевод на банковскую карту или по номеру телефона какого-то человека, пополнить чужой электронный или криптокошелек. Либо предлагают внести наличными, при этом не выдают никаких чеков или приходных ордеров. В результате вы не сможете доказать, что вообще делали какие-то инвестиции.

- На сайте компании нет контактов для связи

Ни номеров телефонов, ни электронной почты, ни почтового адреса. Вы можете только заказать обратный звонок, пообщаться с оператором в чате или мессенджере. Свои контактные данные скрывают только мошенники. В случае проблем ни вы, ни полиция просто не сможете найти обманщиков.

Если вы обнаружили хотя бы один из этих признаков, стоит серьезно задуматься, кто же на самом деле перед вами.

Как не попасть в финансовую пирамиду?

Прежде чем доверять компании свои деньги, нужно тщательно ее проверить.

- Найдите финансовую организацию в реестрах Банка России. Банк России контролирует работу брокеров, инвестиционных консультантов, кредитных потребительских кооперативов и других финансовых компаний. Если организации нет в реестре – она работает нелегально. Нефинансовые компании, которые производят товары или услуги и привлекают инвесторов напрямую, и некоторые виды кооперативов не обязаны состоять в реестрах Банка России. Их работу он не контролирует, и вы рискуете, доверяя им свои деньги.

- Убедитесь, что компании нет в списке сомнительных организаций. Банк России выявляет компании и интернет-проекты с признаками пирамид и публикует информацию о них на своем сайте. Внимательно изучите названия подозрительных юридических лиц и брендов, под которыми они работают, адреса их сайтов. Если обнаружите в списке заинтересовавшую вас компанию, то вкладывать в нее деньги – ничем не оправданный риск.

- Проверьте данные в госреестре юридических лиц (ЕГРЮЛ). Изучите информацию о компании на сайте Федеральной налоговой службы (ФНС). Возможно, компания зарегистрирована недавно — практически накануне сбора средств, у нее минимальный уставный капитал и единственный учредитель. Тогда вы сильно рискуете, доверяя ей свои сбережения. Обратите внимание на основной вид деятельности организации. Если она зарегистрирована как пекарня, а предлагает инвестиции в криптовалюту, на дрожжах будет расти только доход ее создателей, а вы потеряете деньги.

- Почитайте отзывы в Интернете. Много однотипных хвалебных откликов? Отнеситесь к ним критично — вполне вероятно, что они фальшивые.

- Изучите документы. В первую очередь сверьте полное название и реквизиты компании — что указано в договоре, на сайте организации, в реестрах Банка России и ФНС. Даже минимальные различия могут говорить о том, что вас пытаются обмануть. Почитайте, какие обязательства берет на себя компания и что будет, если она их не исполнит. Возможно, уже на этом этапе прояснится, что с компанией не стоит иметь дела.

Принимая решение, не торопитесь. Не поддавайтесь на уговоры скорее подписать договор и внести деньги. При необходимости проконсультируйтесь с юристом.

Бывает, что даже осторожные люди оказываются вовлечены в сомнительный проект. Как действовать в таких случаях, читайте в статье «Что делать, если вы стали жертвой финансовой пирамиды».

Статья "Что делать, если вы стали жертвой финансовой пирамиды"

Ежегодно в России в сети пирамид попадают несколько десятков тысяч человек. Большинство жертв просто смиряются с потерей денег. Но на самом деле шансы вернуть вложения есть, хотя они и невелики. Рассказываем, каким должен быть порядок действий, если вас обманули строители пирамид.

Что делать?

Современные пирамиды имеют очень короткий срок жизни: они быстро собирают деньги вкладчиков и исчезают. Чем быстрее вы начнете действовать, тем выше вероятность, что вам удастся хоть как-то восстановить справедливость.

Напишите претензию

Если финансовая пирамида еще действует, составьте письменную претензию в адрес компании. Требуйте вернуть деньги и сообщите организаторам, что обратитесь в полицию и прокуратуру, если вам не вернут средства.

Организаторов финансовой пирамиды можно привлечь к уголовной ответственности, а тем, кто рекламировал пирамиды, грозит штраф до 450 тыс. рублей.

Подготовьте доказательства

Соберите документы, которые доказывают, что вы передали или перечислили деньги мошенникам: договор, выписку по банковскому счету, приходный кассовый ордер, скриншоты переписки в чатах, СМС-сообщениях или мессенджерах.

Обратитесь в правоохранительные органы

Напишите заявления в полицию и прокуратуру с требованием провести расследование. Приложите подготовленные документы.

Подайте иск в суд с просьбой взыскать с обманщиков вложенные вами деньги, проценты за их использование и компенсацию морального вреда.

Действуйте сообщa

Постарайтесь найти других пострадавших, например через соцсети. Вместе обратитесь к адвокату, у которого есть опыт в таких делах, и составьте коллективный иск. Остерегайтесь псевдоюристов — они просто стараются нажиться на пострадавших. Проверить статус адвоката можно по реестру Министерства юстиции.

Не молчите

Предупредите других людей, которые тоже могут попасться на удочку мошенников. Расскажите о своем опыте в соцсетях, напишите в СМИ. Чем больше огласка — тем меньше денег смогут украсть преступники.

Куда еще можно обратиться с жалобами?

Обратитесь в Банк России через интернет-приемную или форму анонимного информирования. По возможности приложите документы, которые подтверждают перевод или передачу денег мошенникам: договор, выписку по банковскому счету, приходный кассовый ордер, скриншоты переписки.

Банк России не выплачивает компенсации пострадавшим, но рассматривает все жалобы на подозрительные финансовые операции, проводит собственное расследование и передает информацию в полицию и прокуратуру. Это поможет быстрее найти и остановить преступников.

Обратитесь в общественные организации, которые помогают жертвам финансовых пирамид:

- Федеральный общественно-государственный фонд по защите прав вкладчиков и акционеров (Федфонд).

- Союз защиты прав потребителей финансовых услуг (ФинПотребСоюз).

Вернут ли деньги?

Возврат вложений через суд можно гарантировать не всегда, но стоит попытаться. Бывают ситуации, когда компанию объявляют банкротом, распродают ее активы и возмещают деньги (полностью или частично) обманутым вкладчикам.

Если организацию признают пирамидой и она попадет в реестр Федфонда, можно рассчитывать на компенсацию.

Можно ли получить компенсацию?

Вам выплатят лишь те деньги, которые вы внесли в финансовую пирамиду, — без учета процентов и за вычетом полученных доходов. При этом максимальная сумма возмещения — 35 000 рублей. Ветераны и инвалиды Великой Отечественной войны и их наследники могут рассчитывать на компенсацию в пределах 250 000 рублей.

Чтобы получить выплаты, обязательно понадобится оригинал документа, подтверждающего, что вы отдали деньги этой организации. В нем должна быть четко прописана сумма, которую вы внесли. Например, на «акциях» известной пирамиды «МММ» сумма взноса не указана, поэтому за них получить компенсацию нельзя.

Полный перечень документов, которые вам потребуются, лучше уточнить по телефонам Федфонда или через его онлайн-приемную: по разным пирамидам нужны разные бумаги.

Еще больше полезной информации на тему финансовой грамотности и личных финансов можно найти на просветительском портале Банка России fincult.info

Статья "Фишинг: что это такое и как от него защититься?"

Николай получил электронное письмо от интернет-магазина, в котором часто делает покупки: «Подтвердите свой аккаунт, чтобы продолжать пользоваться бонусами». Николай перешел по ссылке из письма, заново ввел свои личные данные и данные банковской карты. Затем его попросили сделать «пробный платеж» на 1 рубль. В ходе оплаты надо было ввести трехзначный код с обратной стороны карты. Как только Николай ввел этот код, ему пришло сообщение от банка о списании со счета, но вовсе не 1 рубля, а 10 000 рублей. Разбираемся, как так получилось.

На самом деле письмо Николаю прислал не магазин, а кибермошенники. Они обманом выманили у Николая конфиденциальные данные, и он даже не заметил, как попался на их удочку. Этот вид мошенничества так и называется — фишинг. То есть рыбалка, ловля на крючок.

Обычно преступники сначала цепляют человека за живое: запугивают потерей денег или завлекают супервыгодой, пробуждают любопытство или сочувствие. Затем выманивают личные данные, реквизиты счета или карты. И в итоге списывают деньги с банковского счета.

Рассмотрим, какие ошибки допустил Николай и как он мог защититься от потери денег.

Ошибка № 1: не использовать антивирусную защиту

Николай считал пустой тратой денег покупку антивируса. Он решил, что гораздо проще и дешевле самому чистить почтовый ящик от спама.

Как устранить ошибку

На все свои гаджеты — компьютер, ноутбук, планшет и смартфон — нужно установить антивирус. Хороший антивирусный пакет включает защиту от спама и фишинговых писем. Он сам распознает подозрительных адресатов.

Кроме того, антивирус защитит от программ, которые воруют данные карт, получают доступ к онлайн- и мобильным банкам, перехватывают СМС и push-сообщения с секретными кодами. Это еще опаснее, чем фишинг, — ваш счет могут обнулить, а вы об этом даже не сразу узнаете.

Важно регулярно обновлять защиту. Кибермошенники изобретают новые вирусы и способы фишинга буквально каждый день.

Ошибка № 2: переходить по ссылкам из сообщений от незнакомых адресатов

Николай решил, что получил письмо от онлайн-магазина — он увидел знакомое название и логотип в тексте письма. Но адрес отправителя он не проверил.

Как действуют преступники

Мошенники регистрируют адрес почты, похожий на адрес реального интернет-магазина, банка или другой легальной организации. Например, вместо настоящего адреса магазина «Супершоп» mail@supershop.ru используют mail@supersshope.ru.

Иногда обманщики даже не заморачиваются с похожим адресом, так как зачастую он скрыт от глаз пользователя. Просто указывают название магазина как имя отправителя — именно его и видит получатель. Подмену проверить легко, но не все обращают внимание на такие детали.

Мошенники заманивают людей на фишинговые сайты не только через электронную почту, но и через мессенджеры и социальные сети. Вам может прийти сообщение от знакомого, который предлагает перейти по ссылке. Но может оказаться, что его аккаунт взломали.

Иногда преступники даже не стараются мимикрировать под кого-то другого. Вместо этого они запускают свой собственный бизнес-проект. И создают видимость, что проводят викторины с гарантированным выигрышем, анкетирование за вознаграждение или рассылают видео для взрослых.

В текст письма или сообщения они добавляют ссылку, которая вместо обещанных викторин и видео ведет на фишинговый сайт. Его создают специально для этой аферы, чтобы собирать личные и платежные данные пользователей. В некоторых случаях при переходе по ссылке загружается вирус, который ворует данные с вашего устройства.

Обманщики подбирают тему письма, на которую получатель должен среагировать. Что-то пугающее: «Ваш аккаунт будет заблокирован», «Срочное сообщение от Службы безопасности». Или завлекающее: «Вам начислено 3000 бонусов», «Возврат платежа на 12 000 рублей». Или интригующее: «Привет! Шлю тебе фотки с последней вечеринки». Мошенники умеют играть на эмоциях.

Как избежать уловок мошенников

Всегда тщательно проверяйте адрес, с которого пришло письмо. Если он хотя бы одним символом отличается от привычного адреса магазина, банка, авиакомпании или другой реальной организации, такое письмо не стоит даже открывать. Если же адрес вам вообще не знаком и вы не ждете сообщений от новых адресатов, то можете смело его удалять.

Когда откроете письмо, обратите внимание на то, как оно написано и оформлено. Орфографические ошибки и ужасный дизайн — явный признак поддельного письма. Но в последнее время мошенники научились очень точно повторять фирменный стиль известных компаний. Так что стоит быть внимательным, даже если все выглядит идеально.

Если непонятную ссылку прислал друг или знакомый, лучше перезвонить и удостовериться, что это сообщение точно от него.

Ошибка № 3: не проверять адресную строку сайта

Николай заметил, что привычный дизайн интернет-магазина немного изменился, но это его не насторожило. Внимательно изучить адресную строку браузера ему и в голову не пришло.

Что нужно проверять при переходе на сайт

Адрес. Лучше всего сохранять адреса банков, госорганов, любимых интернет-магазинов и других онлайн-сервисов в закладках. Можно вбивать адрес вручную, но нужно быть внимательным — иногда ошибка даже в одном символе приведет вас на фишинговый сайт-двойник.

Всегда проверяйте адресную строку браузера. Иногда можно попасть на фишинговый сайт даже при переходе с одной страницы известного вам портала на другую.

Безопасность соединения. Если вы хотите ввести персональную информацию или данные карты, сделать покупку через сайт, то перед его адресом обязательно должно стоять https и значок закрытого замка. Буква s и закрытый замок означают, что соединение защищено: когда вы вводите на сайте данные, они автоматически шифруются и их не могут перехватить.

Защищенное соединение — требование обязательное, но не достаточное. Хакеры не могут подключиться к такому сайту и узнать ваши данные. Но это не гарантия того, что сам сайт создан законопослушной компанией. В последнее время и преступники умудряются получать сертификаты безопасности для своих сайтов.

Дизайн. Даже если вы проморгали лишнюю букву в адресе, а преступники организовали защищенное соединение, плохой дизайн сайта должен броситься в глаза.

Преступники создают онлайн-ресурсы с простой целью — собрать конфиденциальные данные. Поэтому в большинстве случаев они не мудрят со структурой и дизайном сайта. Небрежная верстка, орфографические ошибки, неработающие разделы и ссылки — явные признаки фальшивки.

Но если у мошенников большие амбиции, они могут вложиться в создание сайта, который максимально точно повторяет интернет-ресурс известной организации. Или создать красивый и качественный сайт своего собственного «проекта». Так что только на дизайн тоже ориентироваться нельзя.

Ошибка № 4: платить через небезопасные страницы

Фальшивый «интернет-магазин» предложил Николаю провести «пробный платеж» и для этого ввести код с обратной стороны карты и код из СМС-сообщения прямо на своем сайте. Николай не обратил внимания, что для проведения оплаты его не перекинули на страницу платежной системы.

Что нужно знать

После ввода реквизитов карты сайт магазина должен перекинуть вас на шлюз платежной системы вашей карты. Это отдельная безопасная страница, интернет-магазин не может получить доступ к информации, которую вы там введете.

Платежные шлюзы соединяют владельца карты с его банком при проведении платежа. Банк присылает клиенту в СМС-сообщении одноразовый код для подтверждения операции. И только после того, как покупатель его вводит, проходит платеж.

Никому не сообщайте секретные коды от банка — проверьте, совпадают ли данные из СМС с деталями операции. Если все в порядке, вбейте код в специальное поле на странице оплаты. Если нет — позвоните в банк.

Безопасные шлюзы есть у всех платежных систем. Ищите их логотипы на странице оплаты: Visa Secure, MasterCard SecureCode и Mir Accept. Причем логотипы должны быть активными ссылками, которые ведут на сайты платежных систем. На страницах мошенников эти логотипы — просто картинки.

Ошибка № 5: использовать одну и ту же карту для всех платежей

Николай платил в интернет-магазинах своей зарплатной картой. Теперь ему придется заказать новую. А пока банк будет ее перевыпускать, доступ к остатку денег на счете он сможет получить только в отделении банка.

Как стоит поступать

Для онлайн-покупок и оплаты услуг через интернет лучше завести отдельную карту. Стоит переводить на нее деньги прямо перед платежом и класть ровно ту сумму, которую собираетесь перечислить.

Некоторые банки и системы электронных платежей (электронные кошельки) предлагают заводить виртуальные карты — у них есть реквизиты, но в виде пластика они не существуют. Иногда можно даже создавать виртуальные карты, которые действительны лишь для одной онлайн-покупки.

Еще больше полезной информации о деньгах — на портале Банка России «Финансовая культура».

Статья "Что делать, если с банковской карты украли деньги?"

Пришло СМС, что с карты списали деньги, но вы ничего не покупали, переводы не делали и наличные не снимали. Вероятно, ваша карта или ее данные попали к мошенникам. Что делать и можно ли вернуть похищенное?

Если коротко, то нужно: немедленно заблокировать карту, сообщить в банк по горячей линии о краже денег и написать в отделении банка заявление о несогласии с операцией. Сделать все это необходимо не позднее следующего дня после того, как банк уведомил вас об операции, которую вы не совершали.

Если вы соблюдали правила использования карты, в частности не хранили ПИН-код вместе с картой и никому не сообщали ее данные, то велик шанс вернуть украденные деньги.

А теперь разберем по шагам, что нужно будет сделать.

1.Заблокировать карту

Чтобы отрезать мошенникам доступ к оставшимся деньгам на карте, ее нужно немедленно заблокировать. Сделать это можно разными способами:

- Через мобильное приложение банка. Если оно у вас установлено и там есть опция блокировки карты, найдите в приложении нужную карту и выберите команду «Заблокировать».

- По телефону горячей линии. Номер для экстренной связи указан на оборотной стороне карты и на официальном сайте банка. Лучше заранее сохранить этот номер в телефоне, чтобы не тратить время на поиски. Оператор службы техподдержки попросит назвать паспортные данные, кодовое слово или код из СМС-сообщения, которое он вам вышлет. После этого сотрудник банка заблокирует карту.

- В онлайн-банке. Зайдите в личный кабинет на сайте банка, найдите опцию «Заблокировать карту» и подтвердите свое действие кодом из СМС.

- По СМС. Некоторые банки позволяют блокировать карты по СМС. Обычно для этого надо отправить на короткий номер банка кодовое слово (например, «блокировка») и через пробел последние четыре цифры номера карты. Если у вас только одна карта, то цифры можно не вводить — банк и так поймет, о какой карте речь. Вы получите код, который надо снова отправить на номер банка для подтверждения блокировки.

- В отделении банка. Если сообщение о незаконной операции по вашей карте застало вас рядом с офисом банка и у вас есть с собой паспорт, то вы сможете не только заблокировать карту, но и сразу написать заявление на возврат денег.

2.Сообщить о краже и оформить возврат денег

По закону банк обязан вернуть деньги, если вы выполнили два условия:

- Сообщили банку о краже денег с карты не позднее следующего дня после того, как банк уведомил вас о подозрительной операции. Не успеете — банк имеет право вам отказать.

- Не нарушали правила безопасности при использовании карты. В частности, не сообщали мошенникам данные карты, не хранили ПИН-код вместе с картой, не писали код на самой карте, не позволяли никому делать ксерокопии или фотографировать вашу карту. Если банк докажет обратное, то не вернет вам украденные деньги.

Как именно вы должны сообщить о краже — по телефону или лично в отделении — прописано в вашем договоре. Чтобы не терять времени, лучше сразу позвонить в банк и уточнить порядок действий у оператора.

Но в любом случае вам придется сходить в отделение банка, чтобы написать заявление о несогласии с операцией с требованием вернуть деньги. Сохраните у себя копию заявления с отметкой о том, что банк его принял.

Поскольку кража денег — это уголовное преступление, напишите заявление в полицию. Возможно, ваша информация поможет быстрее вычислить и поймать преступников.

Банк проведет служебное расследование. В нем примет участие и платежная система. Если мошенники действовали на территории России, то по закону служебное расследование может длиться максимум 30 дней, если операция была международной — 60 дней.

По итогам расследования с вами свяжется сотрудник банка и сообщит о решении. Если банк убедится, что вы не нарушали правила использования карты и при этом опротестовали операцию вовремя, вам вернут деньги.

Но возможны и другие варианты развития событий:

Банк согласился вернуть деньги, но затягивает перечисление средств

Часто банки указывают срок возврата денег в договоре. Например, это может быть 30 или 60 дней. Если за это время банк не пополнил ваш счет, можно обращаться в суд.

Если же в договоре с банком сроки не установлены, то банк должен выполнять требования Гражданского кодекса. Статья 314 предписывает всем (в том числе банкам) выполнять свои обязательства «в разумный срок». Этот «разумный срок» вы и банк можете понимать по-разному. Но в кодексе есть уточнение: обязательства должны быть выполнены в течение семи дней с момента, когда вы предъявите свои требования.

Другими словами, вы можете подождать пару недель, если за это время деньги не вернут, то идите в банк писать заявление. В нем со ссылкой на Гражданский кодекс нужно потребовать перечислить украденную сумму в срок до семи дней.

Банк отказался возвращать деньги

В этом случае первым делом нужно потребовать от банка письменный отказ с обоснованием, почему он не соглашается вернуть деньги. Если банк такой отказ не выдаст или выдаст, но обоснование вам покажется неубедительным, стоит обратиться в суд. Если вы не нарушали договор с банком и вовремя сообщили о незаконной операции, скорее всего, суд примет решение в вашу пользу и деньги вам все-таки вернут.

Что делать, если банк не уведомил меня о незаконной операции? Можно ли в таком случае вернуть деньги?

По закону банк обязан уведомлять вас обо всех операциях по карте. Каким именно способом он это делает, прописано в вашем договоре. Это могут быть СМС-оповещения, письма по электронной почте или другие способы.

Если мошенники украли деньги с карты, а ваш банк не сообщил вам об операции, то по закону он обязан возместить потери. Даже если вы обнаружили кражу денег со счета не сразу, а через месяц или год после того, как она произошла.

В этом случае сначала нужно написать заявление в банк с требованием вернуть незаконно списанные деньги. Если же банк откажется их перечислить, то можно идти в суд.

Как защитить деньги на карте от мошенников?

Всегда следуйте нескольким главным правилам владельца карты:

1. Контролируйте операции по счету. Например, подключите услугу СМС-информирования по всем своим активным картам. Тогда вы будете сразу получать уведомления о каждой операции по карте. Вместо СМС-сообщений можно выбрать push-уведомления в мобильном приложении банка. Они всегда бесплатны и не засоряют память телефона. Но в этом случае важно следить, чтобы у вас всегда был подключен мобильный интернет. Иначе push-уведомление можно получить с серьезным опозданием и не успеть вовремя сообщить банку о краже денег.

2. Никому не сообщайте ПИН-код, CVC-/CVV-код (секретный код на оборотной стороне карты), срок действия карты и другую информацию. Например, если вам звонят «из службы техподдержки банка» или «менеджер банка» говорит о том, что ваша карта якобы заблокирована, не стоит сообщать им данные своей карты. Настоящий сотрудник банка никогда не спросит у вас секретную информацию, такую как ПИН-код или CVC-/CVV-код.

«Однажды мне пришло сообщение от банка, в котором я получаю зарплату. Текст типа такого: „Карта заблокирована из-за сомнительных операций“. Там были почти все мои деньги на тот момент, я сразу перезвонил по номеру, который был в конце сообщения...»

Будьте бдительны, не наступайте на чужие грабли!

3. Не позволяйте продавцам и официантам уносить карту из поля вашего зрения. Всегда прикрывайте рукой клавиатуру терминала оплаты или банкомата, когда вводите пароль. Стоит также следить за тем, чтобы с камер наблюдения не было видно, как вы набираете ПИН-код.

4. Заходите только на проверенные сайты и никогда не кликайте по ссылкам из писем неизвестных «доброжелателей».

5. Перепроверяйте любую информацию о блокировке карты, отказе в проведении операции или других проблемах с картой. Для этого звоните на горячую линию банка — и только на нее. Телефон для экстренной связи всегда указан на оборотной стороне карты и на официальном сайте банка.

С сентября 2018 года банки могут приостанавливать денежные переводы и платежи с карт, если они выглядят подозрительными. Такие правила безопасности прописаны в законе.

Сомнения у банка может вызвать платеж в другой стране, особенно если раньше клиент за границу не ездил. Или если вдруг с карты пытаются списать необычно большую сумму. А если с одной и той же карты вдруг одновременно идет «веерный» перевод сразу на несколько других карт, это точно повод для банка остановить транзакции и временно заблокировать карту.

Основные признаки подозрительных операций определил Банк России, а банки имеют право дополнить их собственными критериями — по итогам мониторинга поведения своих клиентов.

Если операция попала в число подозрительных, банк обязан немедленно связаться с клиентом, чтобы выяснить, действительно ли он давал согласие на этот платеж или перевод.

Если банк не получит ответ в течение двух дней, то разблокирует карту и проведет транзакцию. Если же клиент подтвердит операцию, то и платеж, и карту разблокируют немедленно. Ну, а если владелец карты сообщит, что не делал этот платеж, банк отменит операцию и предложит перевыпустить карту.

Еще больше полезной информации о деньгах — на портале Банка России «Финансовая культура».

Медиаплан муниципального образования «Бичурский район» (примерная форма для заполнения)

В соответствии с Планом по организации и проведению мероприятий на территории муниципальных образований (в рамках Программы профилактических мероприятий в сфере противодействия нелегальной деятельности на финансовом рынке в Республике Бурятия на 2021-2022 гг. – пилотного проекта)

|

Каналы распространения и наименование материалов |

Дата |

ФИО ответственного |

|

Районная газета «Бичурский хлебороб» |

||

|

Интервью «Как получить заем в ломбарде и не стать жертвой мошенников» |

10.02.22 |

Бухольцева Е.П. |

|

Статья «Почему нельзя вкладывать свои деньги в финансовую пирамиду и как ее распознать» |

17.02.22 |

Бухольцева Е.П. |

|

Статья «Почему опасно брать в долг у черных кредиторов и как от них защититься» |

24.02.22 |

Бухольцева Е.П. |

|

Сайт МО «Бичурский район» |

||

|

Интервью «Как получить заем в ломбарде и не стать жертвой мошенников» |

11.02.22 |

Иванов А.М. |

|

Статья «Почему нельзя вкладывать свои деньги в финансовую пирамиду и как ее распознать» |

11.02.22 |

Иванов А.М. |

|

Статья «Почему опасно брать в долг у черных кредиторов и как от них защититься» |

11.02.22 |

Иванов А.М. |

|

Мессенджеры (вайбер) |

||

|

Пять признаков финпирамиды (размесщено в вайбере последовательно все 7 карточек с сопроводительным текстом, приведенным в письме Отделения-НБ Республика Бурятия) |

10.02.22 25.02.22 |

«Мой бизнес» Ткачева Н.С. Главы МО-СП |

|

Как отличить МФО от нелегала (например, разместить в вайбере последовательно все 8 карточек с сопроводительным текстом, приведенным в письме Отделения-НБ Республика Бурятия) |

22.02.22 |

«Мой бизнес» Ткачева Н.С. Главы МО-СП |

|

Информационные стенды в администрациях МО-СП |

||

|

Интервью «Как получить заем в ломбарде и не стать жертвой мошенников» |

До 25.02.22 |

Главы МО-СП |

|

Статья «Почему нельзя вкладывать свои деньги в финансовую пирамиду и как ее распознать» |

До 25.02.22 |

Главы МО-СП |

|

Статья «Почему опасно брать в долг у черных кредиторов и как от них защититься» |

До 25.02.22 |

Главы МО-СП |

Управление образованием администрации МО «Бичурский район» направляет информацию о проведенном Всероссийском тематическом уроке «Финансовая безопасность» в образовательных учреждениях района.

|

ОУ |

Кол-во принявших участие в уроке |

Проблемные вопросы по проведению урока |

Предложения по совершенствованию организации и проведения урока. |

|

МБОУ «Билютайская ООШ» |

4 |

Нет оснащения для проведения урока. Низкая скорость интернета для проведения занятия онлайн. Отсутствие печатных изданий |

|

|

МБОУ «Потаниская СОШ» |

51 |

||

|

МБОУ «Посельская СОШ» |

14 |

||

|

МБОУ «Бичурская СОШ№4 имени Героя Советского Союза Соломенникова Е.И.» |

34 |

||

|

МБОУ « Бичурская СОШ№5» |

14 |

В ходе подготовки к проведению урока учителя обращались к видеоурокам финансовой грамотности, размещенным на видео-хостинге YouTube https://www.youtube.com/watch?v=kK5vp_uzY6Q

Результаты мероприятий

на территории МО «Бичурский район»

|

№ п/п |

Наименование показателя (мероприятие) |

Результат |

|

|

В мероприятия по противодействию нелегальной деятельности на финансовом рынке вовлечены работники муниципального образования и поселений в районе. |

|

|

Общее количество работников |

22 |

|

|

|

В мероприятия по противодействию нелегальной деятельности вовлечены сотрудники органов, предприятий и организаций в районе. |

|

|

Перечислить органы, предприятия и организации, чьи сотрудники участвовали в рабочих встречах, совещаниях, акции по очистке, образовательных мероприятиях |

Районное управление образованием, группа волонтерское движение «Добро РФ», 22 образовательных учреждения, газета «Бичурский хлебороб», ГАУ РБ Издательский дом «Буряад унэн»(«Бичура инфо 24/7»), «Центр предпринимательства-Мой бизнес» |

|

|

Общее количество сотрудников |

29 |

|

|

|

Проведены мероприятия в районе по доведению до работников МО, организаций и населения информации по признакам нелегальной финансовой деятельности. |

|

|

Количество мероприятий |

|

|

|

Общее количество участников |

10102 |

|

|

|

Реализован план публикаций в местных СМИ материалов о признаках нелегальной деятельности на финансовом рынке и рисках потери денежных сбережений и личного имущества при обращении к нелегальному участнику финансового рынка. |

|

|

Перечислить задействованные СМИ и Интернет-ресурсы |

Районная газета «Бичурский хлебороб», официальный сайт МКУ Администрация МО «Бичурский район» |

|

|

Перечислить задействованные сообщества в социальных сетях (мессенджерах) |

Вайбер: Группа «Бичура инфо 24/7», «МКУ АДМИНИСТРАЦИЯ», «ИП Бичурского района», группы в крупных населенных пунктах(с.Окино-Ключи, с.Малый Куналей, с.Потанино) |

|

|

Общее количество публикаций |

26 |

|

|

|

Проведена акция по очистке финансового рынка от нелегальных участников на территории района. |

|

|

Количество поселений, жители которых приняли участие в акции |

17 |

|

|

Общее количество человек, которые приняли участие в акции в районе, в том числе волонтеров |

4 |

|

|

Количество сфотографированных и направленных объектов для оценки |

4 |

|

|

Количество выявленных субъектов нелегальной деятельности (по данным п. 8) |

- |

|

|

|

Проведены рабочие встречи, совещания с участниками по возникающим вопросам. |

|

|

Количество рабочих встреч, совещаний |

3 |

|

|

Общее количество человек, принявших участие |

9 |

|

|

|

Проведены финансово-просветительские мероприятия в образовательных учреждениях. |

|

|

Перечислить ресурсы Банка России используемые при проведении образовательных мероприятий. |

В ходе подготовки к проведению урока учителя обращались к видеоурокам финансовой грамотности, размещенным на видео-хостинге YouTube https://www.youtube.com/watch?v=kK5vp_uzY6Q ) |

|

|

Количество проведенных финансово-просветительских мероприятий в образовательных учреждениях |

7 мероприятий/ Кол-во обучающихся, принявших участие мероприятиях по повышению финансовой грамотности-1325 чел. |

|

|

Информация Отделения – НБ Республика Бурятия |

||

|

|

Направлены материалы в Сибирское ГУ Банка России о выявленных субъектах нелегальной деятельности. |

|

|

Количество материалов, которые направлены в Сибирское ГУ Банка России |

||

|

Количество материалов, которые направлены в Прокуратуру Республики Бурятия |

||

2021

Информация о проведении мероприятий по финансовой грамотности в образовательных учреждениях МО «Бичурский район»

МУ РУО администрации МО «Бичурский район» сообщает, что информация о проводимых Центральным банком Российской Федерации мероприятиях доведена до всех образовательных учреждений. Для проведения мероприятий по формированию финансовой грамотности учащихся используется внеурочное время. В таблице представлены сводные данные о проведенных мероприятиях по данному направлению.

|

№ |

ОУ |

Мероприятие |

Участники |

|

1 |

МБОУ «Посельская СОШ» |

Веб – игра «Тайна потерянной копилки» |

1-6 класс |

|

Классный час «Финансовая культура» |

7 – 9 класс |

||

|

2 |

МБОУ «Потанинская СОШ» |

видео- урок «Денежные взаимоотношения» |

8-11 класс |

|

Видео - ролики, о том, как правильно обращаться с деньгами и разбираться в финансовых продуктах. |

1-4 класс |

||

|

3 |

МБОУ «Билютайская ООШ» |

Внеурочное занятие Тест « Как не остаться в дураках?» Внеурочное занятие Тест « готовы ли вы инвестировать на бирже?» Внеурочное занятие Игра «Тайна потерянной копилки» Внеурочное занятие Тест « Как вернуть деньги через Чардбэк» |

7-8 классы |

|

Онлайн-урок "С деньгами на "Ты" или Зачем быть финансово грамотным?" |

9 класс |

||

|

4 |

МБОУ «Бичурская СОШ№2» |

Классный час «Финансовая культура» |

8-10 класс (83 чел) |

В региональной программе по повышению финансовой грамотности жителей Республики Бурятия, утвержденной Постановлением Правительства Республики Бурятия от 26.12.2020 № 806, ключевой показатель эффективности участия образовательных организаций в онлайн-уроках по финансовой грамотности 2021 году составляет 90%.

В осенней сессии онлайн уроков ( с 14 сентября по 17 декабря ) приняли участие 100% образовательных учреждений района.

В весенней сессии приняли участие 100% образовательных учреждений района.

Информация о количестве обучающихся ОУ МО «Бичурский район», которые приняли участие в мероприятиях по повышению финансовой грамотности в 2020-2021 гг

|

Наименование ОУ |

Общее кол-во обучающихся в ОУ |

Кол-во обучающихся, принявших участие мероприятиях по повышению финансовой грамотности |

Доля обучающихся, принявших участие в мероприятиях по повышению финансовой грамотности |

||||||

|

НОО |

ООО |

СОО |

НОО |

ООО |

СОО |

НОО |

ООО |

СОО |

|

|

МБОУ « Бичурская СОШ№4 имени героя Советского Союза Соломенникова Е.И» |

60 |

59 |

18 |

|

48 |

6 |

|

1,2 |

3,0 |

|

МБОУ «Еланская СОШ» |

21 |

26 |

4 |

|

20 |

5 |

|

1,3 |

0,8 |

|

МБОУ «Киретская СОШ» |

36 |

50 |

4 |

|

40 |

5 |

|

1,3 |

0,8 |

|

МБОУ «Потанинская СОШ» |

67 |

97 |

12 |

11 |

79 |

8 |

|

1,2 |

1,5 |

|

МБОУ «Бичурская сОШ№3» |

108 |

128 |

17 |

|

106 |

4 |

|

1,2 |

4,3 |

|

МБОУ «Шибертуйская СОШ» |

64 |

77 |

28 |

|

63 |

11 |

|

1,2 |

2,5 |

|

МБОУ «Бичурская СОШ№1» |

225 |

293 |

52 |

21 |

238 |

|

10,7 |

1,2 |

|

|

МБОУ «Бичурская СОШ№2» |

194 |

226 |

35 |

|

185 |

21 |

|

1,2 |

1,7 |

|

МБОУ « Бичурская СОШ№5» |

50 |

53 |

0 |

|

39 |

|

|

1,4 |

|

|

МБОУ «Мало-Куналейская СОШ» |

100 |

119 |

16 |

|

95 |

13 |

|

1,3 |

1,2 |

|

МБОУ «Буйская СОШ» |

24 |

76 |

6 |

|

56 |

|

|

1,4 |

|

|

МБОУ «Гочитская СОШ» |

21 |

37 |

0 |

|

30 |

|

|

1,2 |

|

|

МБОУ «Новостретенская СОШ» |

22 |

20 |

0 |

6 |

16 |

|

3,7 |

1,3 |

|

|

МБОУ «Окино-Ключевская СОШ» |

76 |

121 |

29 |

|

100 |

18 |

|

1,2 |

1,6 |

|

МБОУ «Посельская СОШ» |

36 |

42 |

0 |

7 |

36 |

|

5,1 |

1,2 |

|

|

МБОУ «Билютайская ООШ» |

12 |

15 |

|

|

13 |

|

|

1,2 |

|

|

МБОУ «Верхне-Мангиртуйская ООШ» |

20 |

28 |

0 |

|

22 |

|

|

1,3 |

|

|

МБОУ «Хонхолойская НОШ» |

40 |

|

|

|

|

|

|

|

|

|

МБОУ «Дабатуйская НОШ» |

15 |

|

|

3 |

|

|

5,0 |

|

|

|

МБОУ «Топкинская НОШ» |

10 |

|

|

|

|

|

|

|

|

|

МБОУ «Узко-Лугская НОШ» |

19 |

|

|

|

|

|

|

|

|

|

МБОУ «Харлунская НОШ» |

9 |

|

|

|

|

|

|

|

|

|

ИТОГО |

1229 |

1467 |

221 |

48 |

1186 |

91 |

24,5 |

21,1 |

17,4 |

Как получить заем в ломбарде и не стать жертвой мошенников, поговорим с заместителем управляющего региональным подразделением Банка России Борисом Цыденовым.

Борис Александрович, наверняка у многих людей при слове «ломбард» в голове сразу же возникают характерные литературные персонажи — старуха-процентщица Алёна Ивановна из романа Достоевского и бальзаковский ростовщик Гобсек. Ещё, возможно, вспоминаются классические сцены из любимых советских детективов — ночь, улица, фонарь, полукриминальная конторка, куда разного рода «темные личности» несут золотые зубы, краденые меха, бриллианты, картины. А как на самом деле устроена работа ломбардов?

Абсолютно не так (смеётся). Ломбарды — это законные участники рынка микрокредитования, профессиональные кредиторы. Как и другие финансовые организации, они поднадзорны Банку России и должны соблюдать установленные законом ограничения. И да, по режиму работы тоже — круглосуточный график работы ломбардам запрещен. Максимум — с 8:00 до 23:00 часов. Услугами таких кредиторов пользоваться удобно — но только в том случае, если, во-первых, речь идет о небольшой сумме и непродолжительном сроке. Во-вторых, если это настоящий ломбард, а не маскирующийся под него комиссионный магазин, либо другое «теневое» заведение. Вот с нелегальными кредиторами связываться действительно опасно.

Как же понять, что ломбард — настоящий?

Если кредитор есть в государственном реестре ломбардов на сайте Банка России, то он — законный, и с ним можно иметь дело. Главное, внимательно сверить все реквизиты — название, контактную информацию, сайт, юридический адрес. Нелегалы часто используют схожие с настоящими ломбардами наименования, поэтому так важно всё тщательно проверить. Сделать это можно как на сайте Банка России, так и через мобильное приложение «ЦБ онлайн». Дополнительно рекомендую посмотреть, не числится ли компания в списке организаций с признаками нелегальной деятельности — перечень выявленных сомнительных заведений регулярно обновляется на сайте Банка России.

А насколько востребованы услуги ломбардов у нас в республике?

Востребованы. За 9 месяцев 2021 года ломбарды, зарегистрированные в Бурятии, выдали более 42 тысяч займов на 252 млн рублей. Для сравнения: местные микрофинансовые организации оформили для населения и бизнеса чуть больше 3 тысяч займов на 511 млн рублей.

Допустим, ломбард — настоящий. Как взять заем? Это сложная процедура?

Нет. Всё просто — вы приносите вещь в ломбард, там её бесплатно оценивают, и в пределах стоимости вашего имущества оформляют заём. Из документов понадобится только паспорт. Имейте в виду — оценка залога, скорее всего, будет ниже рыночной стоимости вещи. Если вас устраивает сумма, вы оставляете вещь в ломбарде и получаете вместе с деньгами залоговый билет. Он состоит из двух частей — индивидуальных условий займа и сведений о залоге. В табличной форме будут указаны размер займа, срок возврата, процентная ставка, название и описание заложенной вещи, сумма её оценки. Обязательно обратите внимание на полную стоимость кредита (ПСК) — на первой странице залогового билета в правом верхнем углу в процентах годовых и в рублях. Это ваша максимальная переплата по займу. Убедитесь также, что вещь, которую вы оставляете в ломбарде, описана предельно детально. Например, не просто кольцо, а кольцо с зелёным камнем овальной формы, 585-й пробы, чистый вес 50 грамм, с гравировкой такой-то. Чтобы получить обратно своё имущество, вам нужно будет вернуть ту сумму, которую взяли, плюс набежавшие проценты за каждый день пользования деньгами.

А какие в ломбардах процентные ставки?

Ниже, чем в микрофинансовых организациях. Но выше, чем в банках! Ставки в конкретном ломбарде зависят от множества факторов, в том числе вида и состояния залога, срока и размера займа. При этом есть законодательные ограничения предельного значения ПСК для всех кредиторов. Сейчас для ломбардов лимит ПСК — не более 83,09% годовых, если залогом служит транспорт. По другим видам имущества — не выше 124,69%. Эти показатели можно посмотреть на сайте Банка России — они ежеквартально обновляются. Ещё раз повторюсь: брать в долг у ломбардов имеет смысл только небольшие суммы и только если вы твёрдо уверены, что в ближайшее время доход точно будет, и вы сможете вернуть взятую сумму с процентами. При небольшом сроке переплата по займу может быть приемлемой. К примеру, если вы заложите ноутбук за 20 000 рублей на месяц под 80% годовых (примерно 0,22% в день), то должны будете отдать 21 359 рублей: сам долг — 20 тысяч и проценты — 1359 рублей.

А если, всё-таки, не получается вернуть заём?

Займы в ломбардах тем и удобны, что при проблемах с возвратом долга не будет ни звонков коллекторов, ни испорченной кредитной истории, ни исков в судах. Максимум, что вас ждёт — потеря залога. Ломбард просто продаст его, но сначала должен будет подождать месяц с момента окончания срока договора. Причём, если вещь дорогостоящая — свыше 300 тысяч рублей — её продадут через открытый аукцион. И даже если вы были должны ломбарду больше той суммы, которую он выручил от продажи заложенного имущества, все равно заём будет считаться погашенным. Ну а при успешной продаже вещи — если выручка получится больше, чем долг — вы вправе потребовать отдать вам разницу. Требование можно направить в ломбард в течение трёх лет со дня продажи вашего имущества.

Что можно сдать в залог?

Если ломбард — не специализированный, как к примеру, автоломбард, то могут принять, по сути, любое движимое имущество: часы, шубу, планшет, утюг. А вот недвижимость — дачи, квартиры, гаражи, и оружие принимать ломбардам запрещено.

А вдруг в ломбарде потеряют или сломают мою вещь?

Ломбард обязан самостоятельно застраховать заложенное имущество от риска повреждения или утраты. И ничего дополнительно платить за это вы не должны. Если что-то случится с вещью, вам выплатят компенсацию.

Вы говорили про комиссионные магазины, которые притворяются ломбардами. Можно чуть подробнее об этой схеме?

Да. Увы, но под вывеской ломбардов нередко скрываются недобросовестные комиссионные магазины. Они приобретают у людей имущество якобы «с правом обратного выкупа». А на самом деле могут его в любое время продать, поскольку юридически такое имущество залогом не является. Как я уже говорил, в ломбарде заёмщику обязаны выдать залоговый билет. Если вместо этого предлагают оформить какой-то другой документ, не важно, какой — договор комиссии, купли-продажи, приёма-передачи и так далее — это значит, что вы обратились не в ломбард, а к нелегальному кредитору. Пользоваться услугами таких компаний нельзя. Иначе вам не на кого будет полагаться, чтобы защитить свои права.

А как защитить свои законные права, если их нарушил легальный ломбард?

Подать жалобу в Банк России. Самый простой способ — через интернет-приёмную на официальном сайте cbr.ru. Можно обратиться письменно в наше Отделение. Мы находимся по адресу: город Улан-Удэ, проспект Строителей, 7.

Спасибо за интересную беседу

Статья «Финансовая пирамида: как ее распознать»

Вам предлагают вложить деньги под невероятно высокие проценты, обещают гарантированный доход и просят активно привлекать друзей в проект? Будьте осторожны, успешная инвестиционная компания может оказаться финансовой пирамидой. Рассказываем, как действуют такие организации и как их распознать.

Что такое финансовая пирамида?

Финансовая пирамида — это мошеннический проект, который имитирует выгодные инвестиции. Средства поступают за счет постоянного привлечения новых участников. Они вносят деньги, затем привлекают новых людей — пирамида растет. При этом верхушка пирамиды действительно может заработать. А низы ничего не получают — они наивно пожертвовали свои деньги тем, кто стоит на ступеньку выше.

Эта классическая схема «верхи ликуют, низы в пролете» была актуальна 20 лет назад. И если кто-то рассказывает вам, что в 90-е сорвал куш в пирамиде, может быть, так и было — не соврал, а сорвал.

Но это не повод повторить его подвиг — в наше время такие схемы не работают. Правила изменились. Запомните: сегодня на финансовых пирамидах заработать нельзя.

Современные пирамиды действуют стремительно: агрессивная реклама, сбор денег с тех, кто верит в чудо (или халяву), и на этом... все. Организаторы скрываются с деньгами обманутых вкладчиков, чтобы на новом месте открыть другой инвестиционный проект. Пока не попадут в тюрьму.

Количество финансовых пирамид год от года меняется, но совсем они не исчезают: закрывают одни, открываются новые. И, по данным Банка России и правоохранительных органов, ежегодно люди теряют в них миллиарды рублей.

Виды финансовых пирамид

- Финансовая пирамида как она есть

Иногда организаторы пирамиды не скрывают ее сути. Они весьма убедительно объясняют механизм действия и демонстрируют логичные расчеты. Аргументы примерно такие: за счет интернета появилось много каналов для привлечения новых партнеров, сегодня этот бизнес еще более успешен, чем в 90-е, благодаря виртуальному пространству. Просто вступите в пирамиду одним из первых — и сможете заработать миллионы.

- Пирамида как сверхдоходные инвестиции

Не все мошенники (на то они и мошенники) честно называют свою деятельность финансовой пирамидой. Зачастую они позиционируют себя как инвестиционное предприятие. Придумывают громкие и привлекательные названия: перспективный бизнес, высокотехнологичная компания, инновационный проект. Предлагают приобрести акции и облигации, криптовалюту и недвижимость, обещают вкладывать деньги в суперприбыльное строительство и сельское хозяйство, золотодобычу или IT-стартапы. Агитируют инвестировать в сверхэффективное производство (правда, не совсем понятно, в какое именно) — вариантов множество. Голова кружится от перспектив сотрудничества с такими успешными людьми.

- Пирамида как что-то еще

Мошенники изобретательны, они маскируются и под другие формы организаций: управляющие компании, потребительские кооперативы, букмекерские конторы. Далеко не всегда они обещают именно денежные выплаты. Например, вам могут предложить поехать в круиз за полцены, получить кэшбек за покупку золотых украшений или даже погасить за вас кредит, если вы приведете к ним других должников.

Все больше пирамид существует только в виде интернет-проектов, но некоторые совмещают активное продвижение в сети и личное общение с потенциальными вкладчиками. Пирамидостроители могут завлекать яркой рекламой, пускать пыль в глаза в красивых офисах, заманивать в тематические группы в соцсетях.

Порой не так просто понять, что перед вами — настоящая компания или финансовый «пузырь».

Как распознать финансовую пирамиду?

Есть несколько признаков, которые помогут вам вычислить строителей пирамид:

- Гарантируют высокий доход без всякого риска

Организация активно рекламируется и публично обещает неслыханно высокий доход, намного выше рыночного уровня. На финансовом рынке такие заявления запрещены. При этом схема начисления дохода часто очень сложна и невнятна. Для расчета вам предлагают огромную формулу с множеством неизвестных — просто чтобы вас запутать. Вас уверяют, что рисков нет. Но так не бывает: любые инвестиции могут обернуться убытками.

- Просят приводить новых клиентов

За каждого привлеченного вкладчика обещают начислить процент от их взноса. Так преступники пытаются побыстрее вовлечь как можно больше людей в свою аферу, собрать с них деньги и скрыться.

- Нет подтверждения инвестиций

Вам показывают только красивые презентации и не дают взглянуть на финансовые документы. Деньги предлагают отправить не по тем реквизитам, которые указаны в договоре с компанией, а на счет другого юридического лица. Порой они просят сделать перевод на банковскую карту или по номеру телефона какого-то человека, пополнить чужой электронный или криптокошелек. Либо предлагают внести наличными, при этом не выдают никаких чеков или приходных ордеров. В результате вы не сможете доказать, что вообще делали какие-то инвестиции.

- На сайте компании нет контактов для связи

Ни номеров телефонов, ни электронной почты, ни почтового адреса. Вы можете только заказать обратный звонок, пообщаться с оператором в чате или мессенджере. Свои контактные данные скрывают только мошенники. В случае проблем ни вы, ни полиция просто не сможете найти обманщиков.

Если вы обнаружили хотя бы один из этих признаков, стоит серьезно задуматься, кто же на самом деле перед вами.

Как не попасть в финансовую пирамиду?

Прежде чем доверять компании свои деньги, нужно тщательно ее проверить.

- Найдите финансовую организацию в реестрах Банка России. Банк России контролирует работу брокеров, инвестиционных консультантов, кредитных потребительских кооперативов и других финансовых компаний. Если организации нет в реестре – она работает нелегально. Нефинансовые компании, которые производят товары или услуги и привлекают инвесторов напрямую, и некоторые виды кооперативов не обязаны состоять в реестрах Банка России. Их работу он не контролирует, и вы рискуете, доверяя им свои деньги.

- Убедитесь, что компании нет в списке сомнительных организаций. Банк России выявляет компании и интернет-проекты с признаками пирамид и публикует информацию о них на своем сайте. Внимательно изучите названия подозрительных юридических лиц и брендов, под которыми они работают, адреса их сайтов. Если обнаружите в списке заинтересовавшую вас компанию, то вкладывать в нее деньги – ничем не оправданный риск.

- Проверьте данные в госреестре юридических лиц (ЕГРЮЛ). Изучите информацию о компании на сайте Федеральной налоговой службы (ФНС). Возможно, компания зарегистрирована недавно — практически накануне сбора средств, у нее минимальный уставный капитал и единственный учредитель. Тогда вы сильно рискуете, доверяя ей свои сбережения. Обратите внимание на основной вид деятельности организации. Если она зарегистрирована как пекарня, а предлагает инвестиции в криптовалюту, на дрожжах будет расти только доход ее создателей, а вы потеряете деньги.

- Почитайте отзывы в Интернете. Много однотипных хвалебных откликов? Отнеситесь к ним критично — вполне вероятно, что они фальшивые.

- Изучите документы. В первую очередь сверьте полное название и реквизиты компании — что указано в договоре, на сайте организации, в реестрах Банка России и ФНС. Даже минимальные различия могут говорить о том, что вас пытаются обмануть. Почитайте, какие обязательства берет на себя компания и что будет, если она их не исполнит. Возможно, уже на этом этапе прояснится, что с компанией не стоит иметь дела.

Принимая решение, не торопитесь. Не поддавайтесь на уговоры скорее подписать договор и внести деньги. При необходимости проконсультируйтесь с юристом.

Бывает, что даже осторожные люди оказываются вовлечены в сомнительный проект. Как действовать в таких случаях, читайте в статье «Что делать, если вы стали жертвой финансовой пирамиды».

Статья «Что делать, если вы стали жертвой финансовой пирамиды»

Ежегодно в России в сети пирамид попадают несколько десятков тысяч человек. Большинство жертв просто смиряются с потерей денег. Но на самом деле шансы вернуть вложения есть, хотя они и невелики. Рассказываем, каким должен быть порядок действий, если вас обманули строители пирамид.

Что делать?

Современные пирамиды имеют очень короткий срок жизни: они быстро собирают деньги вкладчиков и исчезают. Чем быстрее вы начнете действовать, тем выше вероятность, что вам удастся хоть как-то восстановить справедливость.

Напишите претензию

Если финансовая пирамида еще действует, составьте письменную претензию в адрес компании. Требуйте вернуть деньги и сообщите организаторам, что обратитесь в полицию и прокуратуру, если вам не вернут средства.

Организаторов финансовой пирамиды можно привлечь к уголовной ответственности, а тем, кто рекламировал пирамиды, грозит штраф до 450 тыс. рублей.

Подготовьте доказательства

Соберите документы, которые доказывают, что вы передали или перечислили деньги мошенникам: договор, выписку по банковскому счету, приходный кассовый ордер, скриншоты переписки в чатах, СМС-сообщениях или мессенджерах.

Обратитесь в правоохранительные органы

Напишите заявления в полицию и прокуратуру с требованием провести расследование. Приложите подготовленные документы.

Подайте иск в суд с просьбой взыскать с обманщиков вложенные вами деньги, проценты за их использование и компенсацию морального вреда.

Действуйте сообщa

Постарайтесь найти других пострадавших, например через соцсети. Вместе обратитесь к адвокату, у которого есть опыт в таких делах, и составьте коллективный иск. Остерегайтесь псевдоюристов — они просто стараются нажиться на пострадавших. Проверить статус адвоката можно по реестру Министерства юстиции.

Не молчите

Предупредите других людей, которые тоже могут попасться на удочку мошенников. Расскажите о своем опыте в соцсетях, напишите в СМИ. Чем больше огласка — тем меньше денег смогут украсть преступники.

Куда еще можно обратиться с жалобами?

Обратитесь в Банк России через интернет-приемную или форму анонимного информирования. По возможности приложите документы, которые подтверждают перевод или передачу денег мошенникам: договор, выписку по банковскому счету, приходный кассовый ордер, скриншоты переписки.

Банк России не выплачивает компенсации пострадавшим, но рассматривает все жалобы на подозрительные финансовые операции, проводит собственное расследование и передает информацию в полицию и прокуратуру. Это поможет быстрее найти и остановить преступников.

Обратитесь в общественные организации, которые помогают жертвам финансовых пирамид:

1. Федеральный общественно-государственный фонд по защите прав вкладчиков и акционеров (Федфонд).

2. Союз защиты прав потребителей финансовых услуг (ФинПотребСоюз).

Вернут ли деньги?

Возврат вложений через суд можно гарантировать не всегда, но стоит попытаться. Бывают ситуации, когда компанию объявляют банкротом, распродают ее активы и возмещают деньги (полностью или частично) обманутым вкладчикам.

Если организацию признают пирамидой и она попадет в реестр Федфонда, можно рассчитывать на компенсацию.

Можно ли получить компенсацию?

Вам выплатят лишь те деньги, которые вы внесли в финансовую пирамиду, — без учета процентов и за вычетом полученных доходов. При этом максимальная сумма возмещения — 35 000 рублей. Ветераны и инвалиды Великой Отечественной войны и их наследники могут рассчитывать на компенсацию в пределах 250 000 рублей.

Чтобы получить выплаты, обязательно понадобится оригинал документа, подтверждающего, что вы отдали деньги этой организации. В нем должна быть четко прописана сумма, которую вы внесли. Например, на «акциях» известной пирамиды «МММ» сумма взноса не указана, поэтому за них получить компенсацию нельзя.

Полный перечень документов, которые вам потребуются, лучше уточнить по телефонам Федфонда или через его онлайн-приемную: по разным пирамидам нужны разные бумаги.

Еще больше полезной информации на тему финансовой грамотности и личных финансов можно найти на просветительском портале Банка России fincult.info

Статья «Как не стать жертвой черных кредиторов?»

Выдавать кредиты и займы в денежной форме могут только банки, микрофинансовые организации (МФО), ломбарды и кредитные потребительские кооперативы (КПК и СКПК).

Чтобы делать это на легальных правах, компания должна иметь специальное разрешение Банка России. Если разрешения нет, то это — черный кредитор, связываться с ним опасно.

Какие могут возникнуть проблемы, если ваш кредитор — нелегальный?

Вся деятельность белых кредиторов регулируется законом. По закону, например, ограничены ставки по потребительским займам, общая сумма переплат, а также способы возврата долга.

Взяв в долг у черного кредитора, вы рискуете как минимум переплатить начисленные проценты. Если вы вовремя не возвращаете деньги белому кредитору, то он действует только законными методами — например, звонит и напоминает о долге или присылает письма с напоминаниями, может вернуть долги через суд. Ни при каких условиях кредитор не имеет права угрожать вам. Черные кредиторы используют совсем другие методы: запугивание, угрозы, разговоры с вашими родственниками, коллегами, друзьями и соседями. А иногда долги выбивают — в прямом смысле этого слова.

Если вам кажется, что легальный заем вам не дадут, и вы осознанно хотите занять денег у нелегального кредитора, сначала хорошо подумайте о последствиях. Деньги от черного кредитора вряд ли решат вашу проблему, скорее всего, ситуация станет только хуже. Мало того что вы переплатите из-за высоких процентов, так еще и не стоит ждать понимания от черных кредиторов, если вы вовремя не вернете долг.

С легальным кредитором есть возможность договориться при проблемах с возвратом займа — вы можете попросить о реструктуризации долга, пересмотреть условия кредита или просто признать себя банкротом. Легальные кредиторы могут пойти навстречу проблемным должникам и изменить условия обслуживания долга. Черный кредитор решает такие проблемы иначе: он может использовать опасные способы выбивания долга.

Но часто заемщики даже не подозревают, что перед ними нелегальный кредитор. Схем, по которым мошенники привлекают невнимательных клиентов, довольно много. Самые популярные выглядят так.

Предоплата за кредит

Звучит странно, хотя это очень популярный вид мошенничества. У вас могут попросить деньги за проверку кредитной истории или страховку, взять комиссию за перевод и выдачу кредита, оплатить услуги нотариуса или членский взнос для вступления в кооператив. Вы отдаете деньги — и ваш «помощник» исчезает.

Использование ваших данных

Вы приносите в организацию полный пакет документов. Если они попали к мошенникам, то от вашего имени могут, например, взять кредит, о котором вы узнаете нескоро. Кроме того, мошенники могут попросить у вас данные банковских карт, включая CVC-коды, и обнулить все ваши счета.

Сомнительные бумаги

Мошенники могут подменить договор и дать вам на подпись совершенно другие условия, например, не указать срок возврата. Это позволит им запросить всю сумму с процентами уже на следующий день.

Как распознать черного кредитора?